|

2008-03-25 22:34:36

Продолжая традицию, начатую в 2006 году, в теме номера декабрьского выпуска мы подводим итоги развития коммерческой недвижимости за минувший год. В этой статье мы постарались отобразить общую картину основных тенденций рынка, обозначить знаковые события 2007 года, представить результаты развития каждого из сегментов. Помимо этого, своим мнением об итогах 2007 года в рамках статьи делятся непосредственные участники рынка. Продолжая традицию, начатую в 2006 году, в теме номера декабрьского выпуска мы подводим итоги развития коммерческой недвижимости за минувший год. В этой статье мы постарались отобразить общую картину основных тенденций рынка, обозначить знаковые события 2007 года, представить результаты развития каждого из сегментов. Помимо этого, своим мнением об итогах 2007 года в рамках статьи делятся непосредственные участники рынка.

2007 год, как и 2006, прошел под знаком парламентских выборов. Однако, если в период президентских выборов 2004 года и парламентских 2006-го рынок буквально «замирал» до прояснения ситуации, то 2007 год продемонстрировал практически полное абстрагирование рынка недвижимости от происходящих в стране очередных политических перетрубаций.

Несмотря на затянувшийся в Правительстве и Верховной Раде передел сфер влияния и полное отсутствие стремления у представителей различных ветвей власти направить свою деятельность на развитие страны и ее потенциала, экономика и бизнес в Украине продолжают развиваться, пусть и не настолько активно, как это могло бы быть в других политических и социально-экономических условиях. Хотя отсутствие планомерных действий политиков дает о себе знать: в 2007 году оно проявилось в невысоком уровне ВВП - 7,2%, снижении показателей товарооборота и доходов населения, а также в рекордном росте инфляции, которая по состоянию на ноябрь уже составила 14,2%. Точно так же - не благодаря, а вопреки развивается в Украине рынок коммерческой недвижимости, поскольку высокие страновые риски, отсутствие цивилизованного рынка земли, ее колоссально завышенная стоимость, коррумпированность властей, в том числе всех согласовательных структур в сфере строительства, казалось бы, делает невозможным развитие коммерческой недвижимости в нашей стране. Однако рынок развивается, приспосабливаясь к специфическим условиям ведения бизнеса в Украине. В результате появляются новые проекты офисной, торговой, складской и гостиничной недвижимости, которые являются естественным откликом на развитие экономики и бизнеса в целом, а также на запросы его участников - украинских и иностранных компаний, которым необходимы площадки для начала или расширения собственной деятельности.

2007 год показал, что коммерческая недвижимость заняла прочные позиции среди наиболее прибыльных и престижных сфер бизнеса в Украине и наиболее активно развивающихся отраслей экономики. Буквально за несколько последних лет к «пионерам» рынка недвижимости в Украине, начавшим на свой страх и риск развитие первых проектов в середине 1990-х, подключились новые украинские компании, крупные российские и международные девелоперские группы. Помимо этого, 2006-2007 годы отмечены формированием портфелей проектов и объектов в сфере недвижимости крупнейшими украинскими финансово-промышленными группами. Так, серьезные заявки на развитие девелоперского бизнеса в Киеве и регионах уже сделали корпорации «Интерпайп», «Систем Кэпитал Менеджмент», DCH и другие. Ненасыщенность рынка, его большой потенциал и пока еще сравнительно высокая доходность будут на протяжении последующих нескольких лет формировать повышенный интерес крупных иностранных и отечественных компаний к участию в развитии проектов в Украине.

Активно развивается также консалтинговый бизнес в сфере коммерческой недвижимости. Так, после долгих лет работы в Украине двух компаний - DTZ и Colliers International, в 2006 году свои офисы открыли Jones Lang LaSalle и Knight Frank, в 2007 - Cushman & Wakefield. О выходе на украинский рынок объявила в 2007 году компания СВ Richard Ellis.

Если 2-3 года назад эксперты были довольно осторожны в прогнозировании спроса, и практически никто из участников рынка не мыслил теми объемами, которые рынок сегодня готов поглотить, то в настоящий момент спрос в каждом сегменте коммерческой недвижимости Киева исчисляется сотнями тысяч квадратных метров, а рамки насыщения в очередной раз отодвинуты - на этот раз на 2010-2011 годы.

Вместе с тем, говоря о планах, проектах и основных участниках рынка недвижимости в Украине необходимо отметить высокую степень информационной закрытости многих украинских и иностранных девелоперских компаний, а также ритейл-операторов, которые либо в принципе стараются не афишировать свое присутствие на рынке (по крайней мере, до появления первых конкретных результатов работы), либо выдают очень дозированные порции информации, что не позволяет создать объективную картину развития рынка в целом.

События

Бесспорно, самым ярким событием государственного масштаба в минувшем году, которое прямо повлияет на развитие строительной отрасли и рынка коммерческой недвижимости, является победа совместной заявки Украины и Польши на проведение Чемпионата Европы по футболу в 2012 году. Объемы работ и, соответственно, необходимых финансовых ресурсов для подготовки к этому мероприятию, мягко говоря, впечатляющие. По предварительным оценкам, содержащимся в Государственной программе подготовки к Евро-2012, затраты составят более $20 миллиардов, из которых 1/6 часть будет выделена из Государственного бюджета, а остальные средства (за исключением совокупной небольшой доли местных бюджетов) планируется привлечь за счет частных инвесторов. Среди объектов, которые необходимо создать либо привести в соответствие с европейскими стандартами, - объекты спортивной (стадионы, тренировочные базы), транспортной (дороги, вокзалы, аэропорты), туристической (гостиницы) инфраструктуры и, как минимум, в пяти городах. Это - колоссальный объем работ, к которому добавится модернизация транспорта, больниц, систем энерго- и водоснабжения и т.д. Очевидно, что осуществить необходимый минимум из вышеперечисленного можно будет только при условии грамотного и оперативного государственного менеджмента, разработки четкой программы действий, расстановки приоритетов и жесткого контроля. Пока ни первого, ни второго, ни третьего в Украине не наблюдается, а времени для осуществлений этих действий - катастрофически мало. Очевидно, что если Украина не предпримет конкретные шаги в 2008 году в этом направлении и не начнет показывать первые результаты на пути к подготовке к Евро-2012, у нашей страны есть все шансы утратить право на проведение Чемпионата.

Что касается непосредственно развития коммерческой недвижимости и объектов транспортной инфраструктуры на волне подготовки к Евро-2012, то этот период может стать «звездным часом» для некоторых крупных иностранных строительных корпораций, уже несколько лет присутствующих в Украине, но имеющих лишь по одному, по крайней мере анонсированному, заказу. Например, Hochtief или ENKA с проектами строительства стадионов в Днепропетровске и Донецке. Своеобразный шаг на опережение своих конкурентов и серьезную заявку на участие в качестве основного игрока при реализации крупных объектов транспортной и спортивной инфраструктуры при подготовке к Евро-2012 в конце 2007 года сделала австрийская компания Strabag, создавшая многопрофильный холдинг Strabag.Ukraine при поддержке мощных партнеров: совладельца Strabag - российской корпорации «Базовый Элемент» и украинского холдинга DCH.

Среди других знаковых событий украинского рынка недвижимости необходимо отметить активизацию практики привлечения акционерного капитала от иностранных инвесторов через публичные и частные размещения акций. Так, если за 2005-2006 годы состоялось всего два размещения украинских девелоперских компаний («XXI Век» и VK Development), то в 2007 году таких размещений было 6: компаний «Т.М.М.», «Караван», «ТКС», инвестиционного фонда Dragon-Ukrainian Property Development, Clubhouse Group Holdings (украинского оператора новой сети 3-звездочных отелей «7 Дней») и KDD Group (холдинговой компании группы «Киев-Донбасс»). По словам Андрея Пивоварского, директора инвестиционно-банковского департамента компании Dragon Capital, «по разным оценкам, в 2007 году за 11 месяцев украинские девелоперы привлекли около $1-1,5 миллиарда акционерного капитала от иностранных инвесторов, не считая долгового финансирования, хотя ожидалось, что приток средств в 2007 году составит $1 миллиард. Для сравнения, в 2006 году через публичные сделки было привлечено максимум $300-400 миллионов. В целом в 2008 году можно ожидать 4-5 крупных первичных размещений акций девелоперскими компаниями. Несколько существующих публичных девелоперов могут провести дополнительные эмиссии. В целом, по нашим оценкам, в 2008 году в украинский сектор недвижимости войдет от $1 до 2 миллиардов нового акционерного капитала». В целом, эксперт отмечает, что в 2007 году преобладала практика финансирования проектов недвижимости за собственные средства или посредством привлеченного акционерного капитала с последующим рефинансированием готового объекта в банке.

Тенденции

Среди основных тенденций 2007 года на рынке коммерческой недвижимости необходимо отметить следующие:

1. Не просто выход на рынок, но и начало реализации проектов некоторыми крупными иностранными компаниями: ЕСЕ, Multi Development, Seven Hills, Acteeum Group, Capital Partners и др. Следствием постепенного внедрения на украинском рынке европейского опыта является столь же постепенное формирование конкурентного цивилизованного рынка, где залогом успеха компаний является профессионализм, опыт и практика развития объектов, актуальность и степень проработанности концепции, технический уровень реализации проекта, возможность привлечения недорогого заемного капитала, партнерские отношения с крупными ритейл-операторами, сетевыми брэндами и др.

2. Продолжение активного развития региональных рынков, которые не просто позволяют развиваться украинским и иностранным девелоперским компаниям и ритейл-операторам в более комфортных условиях, чем в столице, но и являются перспективными для развития разных сегментов. Сегодня иностранные девелоперские компании, в том числе международные торговые операторы (OBI, Auchan, Praktiker, Real), рассматривают регионы с населением от 200 тысяч человек как интересные площадки для развития своих объектов. В первую очередь, в региональных центрах развивается торговая недвижимость, в привязке к ней - логистика, затем гостиничный сегмент для бизнес- и туристической аудитории. Офисная недвижимость, по данным экспертов, пока развивается слабее, поскольку не нее существует невысокий спрос.

3. Существенный ежегодный рост спроса при значительном отставании предложения профессиональных площадей во всех сегментах коммерческой недвижимости. Следствием этого является колоссальный дефицит площадей, стабильно низкий уровень вакантности (1-3% в зависимости от расположения и качества объекта), а также постоянный рост арендных ставок, который, по прогнозам экспертов, сохранится следующие 2-3 года.

4. Постепенное снижение уровня капитализации, которое в этом году составило около 2% (киевские показатели). Так, для сегментов офисной и торговой недвижимости по состоянию на конец года характерны показатели в 8,5-9,5%, в то время как в конце 2006 года для рынка офисной недвижимости была характерна ставка 10-11%, торговой -11-12%. На 2008 год эксперты прогнозируют дальнейшее постепенное понижение показателя капитализации объектов.

Недвижимость Киева

Рынок недвижимости в Киеве - столице Украины с населением около 3 миллионов человек - развивается очень активно. Сегодня Киев для многих иностранных игроков является стратегическим рынком с определенным уровнем развития, стандартами, примерами трансакций, существенным спросом на профессиональные площади и наивысшей в Украине покупательной способностью населения. Вместе с тем, столица ставит перед компаниями очень высокие входные барьеры, среди которых сравнительно небольшое количество действительно хороших возможностей для девелопмента, бюрократия, коррумпированность всех согласовательных структур, сложности с поиском надежного партнера и большие проблемы с поиском и приобретением земельных участков, которые на вторичном рынке продаются по колоссально завышенной стоимости.

Среди сегментов недвижимости, в 2007 году, как и в предыдущие 4 года, наиболее активными темпами развивалось жилье, что обусловлено, с одной стороны, высоким спросом со стороны потребителей, с другой - заинтересованностью украинских и иностранных девелоперских компаний в реализации проектов в самом прибыльном на сегодняшний день сегменте недвижимости. Ежегодно на рынок Киева выводится около 1 000 150 м жилой недвижимости, что опережает на 50-100 тысяч м , запланированные Генеральным планом развития Киева объемы. Очень активно в последние 2 года развивается сегмент коттеджного жилья. Среди сегментов коммерческой недвижимости наиболее активные темпы роста показал складской. Рынки офисной, торговой и гостиничной недвижимости не намного опередили показатели 2006 года, что не может удовлетворить постоянно растущий спрос.

Вместе с тем, на сегодняшний день в Киеве заявлено и ведется реализация большого числа проектов во всех сегментах коммерческой недвижимости, основная масса из них запланирована к вводу в эксплуатацию в 2009-2010 годах. Фактором активизации развития сегментов служит не только развитие страны, приводящий к появлению в Украине все большего числа иностранных корпораций, расширению и появлению украинских компаний, активизации бизнеса, что обуславливает востребованность крупных деловых центров, гостиниц, а также объектов, необходимых для выполнения столичных функций.

Офисная недвижимость

В 2007 году на рынке офисной недвижимости сохранились тенденции последних двух лет, со смещением акцентов на развитие проектов за пределами CBD, в отдаленных районах. С одной стороны, это связано с дефицитом подходящих площадок для реализации офисных объектов в центре города и высокой стоимостью земли, с другой - увеличивающимися запросами арендаторов в отношении удобной транспортной доступности, достаточного количества машиномест в паркинге и большой площадью этажа, чего практически невозможно добиться при реализации проекта в условиях существующей застройки в CBD. Также заметна тенденция к увеличению объемов проектов в ответ на стабильный спрос и увеличивающуюся долю сделок на площади до 4000-5000 кв.м. Арендные ставки продолжают расти и, по прогнозам специалистов, эта тенденция сохранится в 2008-2009 годах.

2007 год стал стартовым для ряда проектов масштабных многофункциональных комплексов с большой офисной составляющей, а также бизнес-парков. Среди положительных тенденций - почти 90% нового предложения на рынке составляют проекты новых офисных центров, тогда как в 2006 году доля строительства «с нуля» в общем предложении составила 60%, в 2005 году - около 30%. Значительная доля новых проектов относится к высококлассным площадям класса А и В+.

Предложение

По итогам года оценки общего объема нового предложения несколько отличаются у разных экспертов. Так, по данным компании DTZ, новое предложение в 2007 году составило около 160 000 кв.м. Специалисты компании Colliers International (Украина) оценивают новое предложение на киевском рынке офисной недвижимости в 220 000 кв.м , что превышает показатель за предыдущий год на 20-25%. В целом, в конце 2007 года общий объем профессиональных офисных площадей в Киеве составил чуть более 800 000 м2.

В первой половине 2007 года в Киеве в эксплуатацию были введены бизнес-центры «Парус» по улице Мечникова, 2 (арендуемая площадь - 40 000 м2) и «Айсберг», расположенный по ул. Жилянской, 73-79 (арендуемая площадь -25 500 кв.м), бизнес-центр по ул. Владимирской, 101 (7200 м2). Также в начале 2007 года был завершен ввод в эксплуатацию ВЦ Horizon Park no ул. Гринченко, 4 (16 500 м2). В конце года состоялся ввод в эксплуатацию бизнес-центров по ул. Физкультуры, 30-6 (арендуемая площадь - 10 600 м2), и «Карат» по ул. Жилянской, 110 (5100 м2). Ввод в эксплуатацию вторых очередей бизнес-центров «Леонардо» (39 000 кв.м) и «Ильинский» (36 000 кв.м), а также «Миком-Палас» по ул. Дегтяревской, 27 (9000 кв.м) переносится на 2008 год.

Уровень вакантности и арендные ставки

Объем нового предложения в 2007 году совершенно не приблизился к потребностям рынка. Острый дефицит офисных площадей является причиной стабильно низкого уровня вакантности (в среднем - 1,5-2%) и роста арендных ставок. В 2007 году этот рост составил около 35% (40% в 2006 году). В конце 2007 года средняя базовая арендная ставка на офисные помещения класса А составляет $62/кв.м /в месяц, для офисов класса В - $47/кв.м /в месяц, а для офисов класса С - $33/кв.м /в месяц.

Исходя из заявленного объема нового предложения на 2008-2009 годы, а также постоянно увеличивающегося спроса, на рынке сохранится низкий уровень вакантности и как следствие -рост арендных ставок. По прогнозам Colliers International (Украина), в 2008 году этот рост составит 30%, в 2009 - не менее 20% (при условии экономического роста Украины).

Инвестиционные сделки

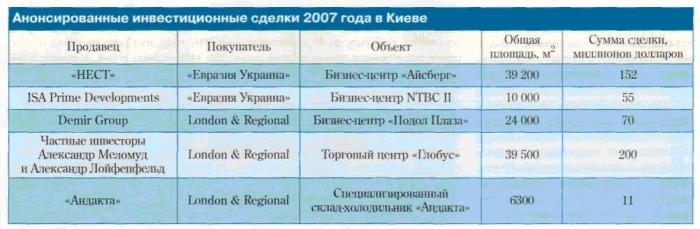

В 2007 году на рынке офисной недвижимости Киева были заключены 3 инвестиционные сделки. Две из них - на счету казахской инвестиционно-промышленной группы «Евразия», вышедшей на украинский рынок через покупку завершенного объекта - ВЦ «Айсберг» класса А (девелопер - компания «НЕСТ», сумма сделки составила 104 миллиона евро, ставка капитализации - 9,5%), и проекта, находящегося на этапе реализации -NTBC II класса В (девелопер - ISA Prime Developments, сумма сделки -$55 миллионов).

Третьей сделкой стала продажа ВЦ «Подол Плаза» класса А (арендная площадь - около 20 000 кв.м , девелопер - Demir Group). Новым владельцем центра стал британский фонд London & Regional, активно создающий в Украине портфель объектов коммерческой недвижимости различного функционального назначения. Сумма сделки, по данным экспертов, составила $70 миллионов.

В целом, как отмечают эксперты, в конце 2007 года ставка капитализации в офисном сегменте класса А находилась на уровне 9% (для сравнения, в Москве, по данным на ноябрь 2007 года, ставка капитализации находилась на уровне около 7,5%).

Тенденции и прогнозы

Говоря о развитии офисного сегмента в 2008 году, эксперты прогнозируют:

■ дальнейшее увеличение спроса на офисные помещения;

■ сохранение низкого уровня вакантности;

■ высокую инвестиционную привлекательность сегмента;

■ дальнейший рост арендных ставок (до 30%);

■ расширение географии размещения бизнес-центров в Киеве, с акцентом на Левом берегу;

■ заинтересованность арендаторов и девелоперских компаний в профессиональном управлении объектами;

■ активное развитие и начало реализации первых проектов в формате бизнес-парков.

Складская недвижимость

В сегменте складской недвижимости этот год ознаменовался существенным количественным и качественным ростом, стабильностью показателей арендных ставок и вакантности. На украинском рынке активно работают местные, международные и российские девелоперские компании. Именно иностранные компании, такие как GLD Invest (Австрия), «Международное Логистическое Партнерство» (Россия), Giffels (Канада) первыми начали реализовывать крупные логистические комплексы площадью от 50 до 100 тысяч м2. В 2007 году смогла преступить к реализации своего первого складского проекта в Украине компания Ghelamco (Нидерланды) .

Эксперты отмечают сохранение основных тенденций последних лет, как позитивных, так и негативных. К неблагоприятным факторам, сдерживающим более активное развитие данного сегмента рынка, можно отнести земельные и законодательные проблемы, которые так и не были решены в уходящем году. Среди основных тенденций 2007 года стоит назвать укрупнение реализующихся и заявленных проектов (от 20 тысяч м в 2005 году - до 100 тысяч - в 2007-м); увеличение сроков договоров аренды (в среднем 5-7 лет); стабилизацию арендных ставок, правда, с закреплением на очень высоком по европейским показателям уровне; возросшую активность отечественных девелоперов. Эксперты также отмечают сильное влияние на реализацию проектов складской недвижимости существенного роста стоимости земли под строительство складов (до 35%), а также увеличение стоимости строительства на 20%.

Предложение

На начало 2007 года на открытом рынке Киева и области предложение складских площадей класса А и В, по разным оценкам специалистов, составляло от 225 до 250 тысяч м . К концу года этот объем должен был увеличиться практически в полтора раза - до 400 тысяч м2 за счет ввода в эксплуатацию в первой половине года нескольких складских комплексов, а также ряда масштабных проектов, находящихся в конце года на завершающей стадии реализации. Среди введенных в эксплуатацию объектов в 2007 году стоит отметить логистический комплекс East Gate Logistic компании GLD Invest, расположенный по Бориспольской трассе (объект площадью 40 000 кв.м сдан международному логистическому оператору Fiege, а также российской торговой компании «Спортмастер»); логистический терминал в Красиловке (комплекс арендной площадью 18 000 м полностью сдан компании «УВК»); складской комплекс в районе Софиевской Борщаговки (арендатором всех 10 000 кв.м стал логистический оператор Asstra Logistic), а также специализированный склад-холодильник «Андакта» (объект площадью 6300 кв.м , из которых площадь складских помещений составляет 5000 кв.м , полностью арендован логистической компанией Kuehne + Nagel).

Сейчас на завершающей стадии строительства находится несколько масштабных логистических комплексов, открытие которых, скорее всего, будет перенесено на I-II квартал 2008 года (логистический парк «Комодор» компании Giffels арендной площадью 65 000 м2, «МЛП-Чайка» компании «МЛП» площадью 98 000 м , West Gate Logistic компании GLD Invest площадью 78 000 кв.м и др.).

Арендные ставки

Как уже отмечалось выше, в 2007 году никаких изменений по арендным ставкам в складском сегменте не произошло. Так, по Киевскому региону они остались на уровне 2006 года - $8-11/кв.м /в месяц без учета НДС и операционных расходов, и около $16/м2/в месяц на складские помещения, расположенные в черте города. Данные показатели существенно превышают арендные ставки многих развитых европейских рынков, в частности, Польши, Чехии, Венгрии, Франции, Германии и ряда других стран. Такая ситуация объясняется высоким неудовлетворенным спросом на качественные складские помещения, практическим отсутствием вакантных площадей, постоянно увеличивающейся стоимостью земли и себестоимостью строительства, а также уже ставшими традиционными в нашей стране задержками с вводом в эксплуатацию заявленных проектов.

Инвестиционные сделки

2007 год ознаменовался первой инвестиционной сделкой на рынке складской недвижимости - продажей складского комплекса «Андакта» (общая арендуемая площадь - 6300 кв.м ). Сумма сделки, по данным участников рынка, составила $11 миллионов. В целом, эксперты отмечают интерес западных инвестиционных фондов к складскому рынку Украины, причем как к покупке уже функционирующих объектов, так и на более рискованном этапе девелопмента, в том числе по схеме форвардного финансирования. Объяснить такую заинтересованность зарубежных инвесторов можно низким уровнем вакантности (порядка 2,9%), моментальным поглощением предлагаемых в аренду площадей еще до сдачи в эксплуатацию, высокими показателями доходности, которые превышают данные по Европейскому Союзу в 1,5-2 раза. Сдерживающими факторами активизации инвестиционной деятельности является мораторий на продажу земель сельхозназначения, запрет на их перевод в другую категорию, в том числе, под промышленную застройку, как следствие - дефицит подходящих земельных участков для реализации складских объектов, а также их высокая стоимость.

Прогнозы

На 2008 год в складском сегменте эксперты прогнозируют:

■ высокую активность девелоперов;

■ появление значительного количества инвестиционных сделок;

■ рост масштабов реализующихся проектов;

■ продление моратория на продажу и изменение целевого назначения сельскохозяйственных земель и, как следствие, задержку нового предложения;

■ появление крупных проектов в других городах Украины, таких как Харьков, Одесса, Днепропетровск и Донецк;

■ вероятность начала реализации первых проектов в формате промышленных парков.

Гостиничный рынок

В 2007 году на рынке Киева произошло знаменательное событие - после долгих лет реализации был введен в эксплуатацию пятизвездочный отель Hyatt Regency Kyiv (владелец - «Индустриальная группа»). Это второй отель в Киеве, находящийся в управлении международного гостиничного оператора. Также в начале 2007 года был введен в эксплуатацию четырехзвездочный отель «Ривьера» (девелопер - «Ярославов Вал»). Сегодня на стадии развития находятся отели Intercontinental и Grand Hotel, девелопером которых выступает компания «Ярославов Вал». Ввод в эксплуатацию этих объектов запланирован на 2008 год.

В целом, 2007 год в гостиничном сегменте Киева ознаменовался началом реализации нескольких крупных проектов отелей, которыми будут управлять международные гостиничные операторы. Так, компания St. Sophia Homes приступила к строительству отеля Hilton, который появится на бульваре Шевченко; о строительстве 5-звездочного отеля под управлением Sofitel в самом центре Киева (ул. Лютеранская) объявила компания «XXI Век». О строительстве нового 4-звездочного отеля Radisson SAS объявила компания Rezidor Group. Объект откроется в рамках офисно-гостиничного комплекса возле аэропорта «Борисполь». Помимо этого, продолжаются строительные работы в многофункциональном комплексе «Торонто-Киев», в составе которого предусмотрена гостиница Ассог (девелопер проекта - компания «Торонто-Киев»).

Одной из заметных тенденций уходящего года можно назвать активный интерес отечественных компаний к реализации 3-звездочных отелей в сетевом формате с акцентом на регионы Украины. Так, в конце 2007 года о реализации сети трехзвездочных отелей под собственным брэндом «7 Дней» объявила украинская компания Clubhouse Group Holdings. He исключена возможность того, что в 2008 году на рынке появится информация о развитии других трехзвездочных сетей, однако под управлением мировых гостиничных операторов.

{Более детально о развитии рынка гостиничной недвижимости в 2007 году вы можете прочесть в рубрике «Обзор рынка» следующего, январского номера «СР»).

Источник: http://www.kanzas.ua/

|