|

2010-01-29 19:56:12

Несмотря на то, что торговая недвижимость Киева, наряду с другими сегментами рынка коммерческой недвижимости, также пострадала от кризисных явлений, она по-прежнему остается перспективной для развития. В первую очередь это связано с недостаточным количеством квадратных метров высококачественных торговых площадей относительно численности населения, если сравнивать со столицами других государств. К тому же в украинской столице достаточно большое количество молодого активного населения, интересующегося модными брэндами.

Учитывая незначительную вакантность в сегменте торговой недвижимости Киева, которая в течение 2009 года оставалась на уровне 5%, можно сделать вывод, что даже глобальные экономические потрясения в стране, выразившиеся в финансовых проблемах ритейлеров и низкой покупательной способности населения, не смогли нанести глобальный ущерб ненасыщенному рынку торговых площадей. И дальше

аренда торговых помещений продолжает быть актуальной. Вышесказанное подтверждается в том числе тем фактом, что в самый разгар кризиса и в условиях крайне неблагоприятной экономической ситуации в стране крупные объекты, выведенные на киевский рынок в 2009 году, были заполнены арендаторами на 80-90%. К примеру, первую очередь ТРЦ Dream Town общей площадью 80 000 м2 удалось заполнить практически на 95%.

Сегмент торговой недвижимости Киева и Украины в целом пострадал от кризисных явлений в первую очередь в отношении реализации новых проектов, поскольку девелоперская деятельность в течение всего кризисного года была практически остановлена. В связи с этим большинство проектов ТРЦ на начальной стадии реализации было заморожено, ввод в эксплуатацию многих из них был перенесен на неопределенный срок. Отсутствие доступа к заемным финансовым средствам надолго приостановило деятельность как местных, так и иностранных девелоперов в этом сегменте. По словам Натальи Кравец, директора департамента торговой недвижимости компании Colliers International (Украина), «на данный момент даже девелоперы, имеющие собственные средства, не спешат начинать строительство проектов из-за невозможности создать бизнес-модель проекта, где основным неизвестным является арендная ставка. Большинство экспертов не готовы давать прогнозы по соотношению спрос-предложение на рынке, и, соответственно, по динамике арендных ставок больше чем на 12 месяцев вперед. Основными факторами, влияющими на эти показатели, будут экономическая и политическая ситуация в стране».

Крупные торговые объекты, выведенные на киевский рынок в 2009 году, были заполнены арендаторами на 80-90% (на фото – первая очередь ТЦ «Домосфера», Киев)

Что касается интереса зарубежных инвесторов к участию в проектах торговой недвижимости в Украине, Наталья Стельмах, заместитель директора, руководитель отдела инвестиций компании DTZ в Украине, отмечает, что «заинтересованность девелоперов и инвесторов участвовать в развитии торговых проектов на украинском рынке сегодня сдерживается капиталоемкостью девелопмента, ведь ТРЦ должен иметь критическую массу, чтобы оставаться заполненным в долгосрочной перспективе. В условиях ограниченного финансирования коммерческих банков девелопмент ТРЦ за собственный дорогой капитал становится финансово нецелесообразным. Как только банки начнут восстанавливать финансирование, или присутствующие на украинском рынке иностранные девелоперы смогут «завести» западное финансирование под свои проекты, спрос значительно увеличится, ведь данный сегмент недвижимости остается фундаментально ненасыщенным».

Безусловно, столь низкий уровень вакантности в сегменте торговой недвижимости столицы наблюдается не в последнюю очередь по причине значительного снижения арендных ставок, на которое вынуждены были пойти владельцы ТРЦ, начиная с конца 2008 года. Помимо понижения ставок собственникам торговых помещений пришлось также глобально пересмотреть свои подходы к управлению объектами и работе с арендаторами, поскольку последние, после приобретения главенствующей роли на рынке, могли позволить себе предъявлять большое количество требований по изменениям условий аренды. Одной из главных тенденций начала 2009 года на рынке торговой недвижимости стали переговоры об изменении условий аренды и коммерческих условий договоров в пользу арендаторов. В большом количестве случаев произошел переход от фиксированной арендной ставки к смешанной (базовая ставка плюс процент от оборота).

Проблемы в финансовом секторе и значительное падение покупательной способности коснулись практически всех ритейлеров, существенно снизились обороты розничных сетей. Данная ситуация привела к закрытию многих магазинов в первом полугодии 2009, большое количество арендаторов мигрировали из неуспешных ТЦ/ТРЦ и приняли решение о сокращении площади своих магазинов. Также изменились предпочтения потребителей от товаров среднего и высокого ценового сегмента к более дешевым. На эти проявления кризиса многие владельцы торговых центров вынуждены отвечать реконцепцией объектов, которой эксперты предрекают массовый характер в ближайший год.

В целом в сложившихся условиях на первый план вышло качество объектов, которым в период бурного роста рынка многие локальные девелоперские компании зачастую готовы были пожертвовать ради быстрого получения прибыли. И если в 2008 году торговые центры, концепция которых изначально была разработана с ошибками, не испытывали глобальных проблем и могли достаточно успешно работать за счет низкого уровня конкуренции и растущего потребительского спроса, с наступлением кризиса ситуация для таких центров значительно усложнилась. При этом многим из них реконцепция не просто поможет повысить доходность, а и выжить в непростые времена.

Сегодня реконцепции подвергаются также проекты торговых центров на ранней стадии реализации, на стадии проектирования. Девелоперы вынуждены адаптировать проекты под новые, изменившиеся экономические условия, поскольку они понимают, что более качественная и реалистичная концепция увеличивает их шансы привлечь финансирование. В рамках реконцепций девелоперы в том числе уменьшают объемы и фазируют проекты.

ПРОДУКТОВАЯ РОЗНИЦА

Локальные представители продуктовой розницы вынуждены были весь 2009 год бороться за выживание, поскольку замораживание кредитования и значительное падение покупательной способности населения поставили многих из них в крайне затруднительное положение. И, к сожалению, многим из операторов не удалось выйти достойно из неравной борьбы с кризисом.

Существенное уменьшение объемов товарооборота и значительная кредиторская задолженность перед банковскими учреждениями и поставщиками товаров вынуждает некоторых украинских ритейл-операторов прибегать к процедурам банкротства, зачастую фиктивным, а также к сделкам по продаже собственных сетей. На украинском рынке за год кризиса произошел ряд банкротств и сделок по слиянию и поглощению. Однако, по мнению игроков рынка, масштабные сделки по поглощению крупными игроками сетей продуктовой розницы, попавших в затруднительное финансовое положение, еще впереди.

Нередки случаи, когда ритейлеры, покидающие рынок, не выполняют свои обязательства перед кредиторами и прежде всего перед поставщиками. Так, компания «О`КЕЙ Украина», свернувшая свою деятельности на украинском рынке в июле 2009 года (сеть насчитывала 4 гипермаркета в Украине), не погасила долг перед поставщиками в размере около 130 миллионов гривен. Последние подали соответствующее заявление в прокуратуру, обвинив ритейл-оператора в мошенничестве.

Источник: Colliers International (Украина)

В отличие от местных ритейлеров в сегменте продуктовой розницы, международные компании продолжили свое развитие на украинском рынке в 2009 году, пусть и не столь активное. Так, в связи с закрытием сети гипермаркетов «О`КЕЙ Украина» новые возможности для своего развития получила компания «Ашан Гипермаркет Украина», которая в сентябре подписала долгосрочные договора аренды с компанией «Панорама Груп» и стала арендатором более 43 000 м2 торговых площадей в ТРЦ группы, которые ранее занимали гипермаркеты «О`КЕЙ». В частности гипермаркет Auchan откроется в ТРЦ SKY MALL в Киеве (торговая площадь магазина составит 18 000 м2). На момент подписания вышеуказанных договоров «Ашан Гипермаркет Украина» располагала двумя гипермаркетами в Украине – по одному в Киеве и Макеевке (Донецкая область).

Источник: Colliers International (Украина)

Продолжили свое развитие в период кризиса на украинском и в частности киевском рынке также международные ритейлеры Billa и METRO. Так, в ноябре 2009 года в здании Бессарабского рынка в Киеве открылся Центральный гастроном, который работает под вывеской Billa. В феврале текущего года компания «Billa Украина» стала победителем биржевых торгов и купила право аренды помещения общей площадью 601,5 м2 на 5 лет за 3 миллиона гривен. Данный супермаркет будет играть роль имиджевого объекта для компании. За период 2008-2009 годов «Billa Украина» расширила сеть супермаркетов в Украине с 10 до 17, из них 4 расположены в Киеве.

В 2009 году компания «METRO Cash & Carry Украина» открыла два новых центра оптовой торговли – в Харькове и Киеве. Сегодня компания управляет сетью из 25 центров в 18 городах Украины, четыре из них расположены в Киеве. В целом, за 6-летний период деятельности на украинском рынке ритейлер инвестировал 460 миллионов евро в развитие собственной сети.

Наконец-то состоялось открытие первого в Украине гипермаркета немецкой сети Real. Магазин общей площадью 12 500 м2 начал свою работу в октябре во второй очереди торгово-развлекательного центра Riviera Shopping City в Одессе.

МЕЖДУНАРОДНЫЕ БРЭНДЫ

Многие международные брэнды, активно рассматривавшие возможности выхода на украинский рынок в 2008 году, были вынуждены перенести свою экспансию в связи с кризисом. В основном это касается операторов, которые еще не открыли свои магазины в Украине.

Объем современных торговых помещений Киева

Однако некоторые международные компании, в первую очередь представители сегмента одежды, начали или продолжили свое развитие на украинском и в частности киевском рынке. Так, в октябре 2009 года по ул. Крещатик, 42 в Киеве открылся первый в Украине магазин испанского сетевого оператора Desigual. В марте 2009 года открылся первый в Киеве магазин крупного европейского оператора – концерна Stockmann – под брэндом Seppala. Это второй магазина данной марки в Украине – первый был открыт в 2008 году в Харькове.

В 2009 году испанская компания Inditex Group вывела на украинский рынок, помимо Zara, еще три своих брэнда – Stradivarius, Bershka и Pull and Bear. Inditex Group подписала договора аренды помещений в ТРЦ Sky Mall и ТРЦ Dream Town в Киеве под размещение вышеуказанных брэндов. Общая площадь арендуемых помещений составляет по 3000 м2 в каждом центре.

ДЕВЕЛОПЕРЫ

Если говорить об основных игроках в сегменте девелопмента торговых помещений на украинском рынке, в данный момент главенствующую роль играют, несомненно, локальные компании.

В СЛОЖИВШИХСЯ УСЛОВИЯХ НА ПЕРВЫЙ ПЛАН ВЫШЛО КАЧЕСТВО ТОРГОВЫХ ОБЪЕКТОВ, КОТОРЫМ В ПЕРИОД БУРНОГО РОСТА РЫНКА МНОГИЕ ЛОКАЛЬНЫЕ ДЕВЕЛОПЕРСКИЕ КОМПАНИИ ЗАЧАСТУЮ ГОТОВЫ БЫЛИ ПОЖЕРТВОВАТЬ РАДИ БЫСТРОГО ПОЛУЧЕНИЯ ПРИБЫЛИ

Что касается иностранных девелоперов и инвесторов, то, по словам Натальи Кравец, «до лета 2008 года наблюдался приток иностранных компаний, очень заинтересованных в открытии ТЦ/ТРЦ в Украине, причем как в Киеве и городах-миллионниках, так и в городах с населением меньше 500 000 человек (Multi Development, Amstar Europe, ECE, SCC, AREA Property Partners, Plaza Centres, Parkridge Retail Ukraine, Argo Real Estate Opportunities Fund, King Cross Group, Acteeum Group, IKEA, Adama Holding, Azorim Group, Immochan и другие). Те из них, кто не начал строительство ТЦ/ТРЦ, по крайней мере, за 6 месяцев до кризиса, сегодня заняли выжидательную позицию, и это основная часть вышеперечисленных. Только малое количество этих компаний продолжает активные действия по развитию проектов и поиску земельных участков, переговорам с местными игроками о партнерстве. Единицы начали или начинают строительство новых объектов. Некоторые игроки ушли с нашего рынка и вряд ли вернутся в ближайшие годы».

НОВОЕ ПРЕДЛОЖЕНИЕ

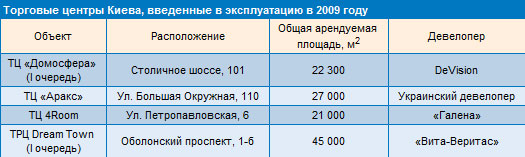

В 2009 году на киевский рынок были выведены два крупных объекта торговой недвижимости. Так, в мае на Столичном шоссе, 101 открылась первая очередь торгового центра «Домосфера». Общая площадь первой очереди центра составляет 30 907 м2, арендуемая – 21 250 м2. Открытие второй очереди запланировано на лето, третьей – на осень 2010 года.

Динамика арендных ставок на торговые помещения в Киеве

В октябре состоялось открытие первой очереди торгово-развлекательного центра Dream Town на Оболонском проспекте, 1-б в Киеве. Концепция комплекса разработана архитектурным бюро Laguarda.Low Architects LLC (США) и консалтинговая компания SQM Experts. Общая площадь первой очереди ТРЦ составляет 80 000 м2, площадь, сдаваемая в аренду, – 45 000 м2. Введение в эксплуатацию второй очереди проекта запланировано на второй квартал 2011 года. Общая площадь второй части составит 82 000 м2, из которых 45 000 м2 – площадь, сдаваемая а аренду.

По данным компании Colliers International (Украина), в 2009 году на столичный рынок было выведено порядка 115 000 м2 профессиональных торговых помещений. В итоге на конец 2009 года совокупный объем площадей в профессиональных ТЦ/ТРЦ Киева, по данным экспертов компании, составляет около 550 000 м2.

АРЕНДНЫЕ СТАВКИ И УРОВЕНЬ ВАКАНТНОСТИ

В целом уровень вакантности в профессиональных торговых центрах на киевском рынке с начала кризис вырос незначительно и составлял в течение 2009 года около 5%. Более того, к осени уровень вакантности, по данным экспертов, снизился еще на 1-2%. При этом, по словам Марты Костюк, заместителя директора, руководителя отдела аналитики и консалтинга DTZ в Украине, наиболее качественные объекты заполнены практически на 100%.

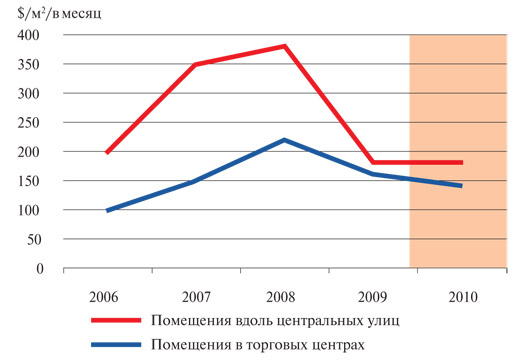

По данным экспертов, падение арендных ставок в киевских торговых центрах по сравнению с 3-м кварталом 2008 года составило около 50% в 2009 году. При этом к концу 2009 года ставки стабилизировались, и их дальнейшее снижение не ожидается.

Стоит отметить, что, в отличие от столичных объектов, вакантность в региональных торговых центрах находится на достаточно высоком уровне – около 20%. Эксперты прогнозируют, что в следующем году вакантность в регионах останется высокой, поскольку большинство активных девелоперов продолжат свое развитие исключительно на киевском рынке.

ИНВЕСТИЦИОННЫЕ СДЕЛКИ

Поскольку в 2009 году на рынке торговых площадей Киева не состоялось ни одной инвестиционной сделки, о ставках капитализации можно говорить лишь теоретически. По данным экспертов, предполагаемые ставки капитализации находятся сегодня на уровне 15% и более.

По мнению Даниила Владова, главы представительства Jones Lang LaSalle в Украине, «большинство торговых объектов, которые сейчас предлагаются к продаже, могут быть интересными для возможных покупателей, только если ставки капитализации по ним будут колебаться в районе 18-25%, в зависимости от качества объектов, их месторасположения, состава арендаторов и прочих факторов. Большое внимание со стороны инвесторов уделяется стабильности денежных поступлений от объекта недвижимости».

По данным экспертов, на протяжении 2009 года на рынке имели место переговоры касательно приобретения функционирующих торговых центров между потенциальными продавцами и покупателями. Возможно, в 2010 году произойдет заключение сделок по этим объектам, однако объем инвестиций по ним будет невысоким. Если в 2008 году речь шла о суммах около $50-100 миллионов, то в 2010 году объемы возможных инвестиционных сделок, по мнению экспертов, не будут превышать $20 миллионов.

ПЕРСПЕКТИВЫ РАЗВИТИЯ РЫНКА

Без сомнения, рынок торговых помещений Киева остается ненасыщенным, в первую очередь существует дефицит крупноформатных объектов высокого качества. В этой связи с момента наступления стабилизации и оживления украинской экономики, а значит и рынка коммерческой недвижимости, ожидается дальнейшее активное развитие данного сегмента.

В кризисной ситуации Даниил Владов видит определенные позитивные моменты: «Для сильных игроков кризис – это хорошая возможность для расширения их доли на рынке. Это то время, когда можно и нужно активно развиваться, пользуясь при этом всеми преимуществами данного периода. Например, для девелопера это сниженная стоимость строительства, слабая конкуренция; для потенциального арендатора – низкие арендные ставки в договорах на длительный срок и в наилучших проектах».

|